Рынок железной руды по своей природе высоко концентрирован — это прямое следствие геологии, масштабов добычи и логистических ограничений.

В большинстве стран руда потребляется там же, где добывается. Металлургия исторически выстраивалась вокруг месторождений и внутренней логистики — так устроены системы добычи в России, США, Канаде, Индии и ряде других стран.

Наряду с этим во второй половине XX века сформировался отдельный глобальный сегмент морских поставок железной руды, связывающий удалённые центры добычи и потребления, прежде всего с ориентацией на Восточную Азию.

По оценкам за 2024 год:

- Мировое производство руды ≈ 2 500 млн т

- Мировой морской (seaborne) импорт руды ≈ 1 700 млн т

Таким образом, сегодня морской сегмент обеспечивает около 65–70% мировой торговли железной рудой.

Для этого сегмента, как и для локальных рынков железной руды, характерна высокая концентрация добычи и инфраструктуры поставок.

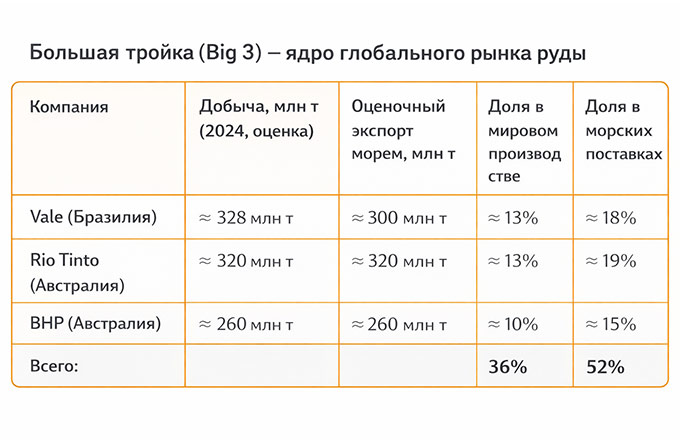

Лидеры рынка железной руды.

Доминирование этих компаний связано не столько с объёмами добычи, сколько с контролем всей цепочки поставок — от высококачественных месторождений до железных дорог и портов.

Именно «большая тройка» формирует стандарт в сегменте качественной руды — по качеству, объёмам и надёжности поставок. Остальные игроки вынуждены под него подстраиваться.

За пределами «большой тройки» есть и другие заметные игроки, хотя их роль в системе иная. К крупным экспортёрам относится Fortescue, один из ключевых поставщиков Китая. По объёму морских отгрузок (≈190–200 млн т) компания сопоставима с BHP, поэтому её иногда включают в «большую четвёрку». Также стоит упомянуть Anglo American: по масштабам добычи это скорее игрок второго эшелона, но в сегменте высококачественной руды один из заметных лидеров.

На первый взгляд может показаться, что такой рынок легко поддаётся координации, но никакого картельного сговора здесь нет: сходство стратегий основных игроков — это естественный результат сложившейся инфраструктуры добычи и логистики и очень длинных инвестиционных циклов.

Инвестиции как основа устойчивости

Ключевая особенность рынка железной руды — экстремально длинный инвестиционный цикл.

Развитие железорудной инфраструктуры по своей экономической логике ближе к проектам уровня строительства магистралей и портов, чем к классическому рыночному бизнесу. Речь идёт о 7–10 годах от запуска проекта до стабильной работы всей инфраструктуры — от карьера до порта.

Именно масштаб этих инвестиций формируют жёсткий ценовой «пол»: когда цены ниже определённых значений несовместимы с поддержанием самой этой системы.

Добыча железной руды компанией Рио Тинто идет полным ходом.

Качество важнее объёма

Влияние на рынок определяется не только тоннажем.

Высокое содержание железа, низкий уровень примесей и стабильность фракции напрямую снижают расход кокса, повышают производительность доменных печей и уменьшают углеродный след. Поэтому большинство альтернативных источников руды не являются полноценной заменой сырью из Carajás и Pilbara.

Так индийская руда отличается нестабильным составом и высокой себестоимостью, а африканские проекты упираются в отсутствие инфраструктуры и политической стабильности. В результате рынок сталкивается не с дефицитом руды, а с дефицитом качественной и воспроизводимой руды.

География как структурное преимущество

Два главных экспортных полюса — Австралия и Бразилия — получили системное преимущество благодаря уникальному сочетанию припортовых месторождений и экспортноориентированной инфраструктуры.

Кроме того, Австралия выигрывает за счёт короткого плеча до Восточной Азии, а Бразилия — за счёт качества руды, несмотря на длинную логистику. Бразильская руда часто идёт на более технологичные домны, туда, где качество важнее фрахта.

Любые сбои — циклоны в Пилбаре или аварии в Минас-Жерайс — мгновенно отражаются на ценах.

Подробно логистическая сторона этого вопроса — фрахт, Capesize, узкие места и роль Малаккского пролива была разобрана нами в статье о морских маршрутах поставок руды из Западной Австралии в Азию.

Мировая цена на руду формируется на рынке морских поставок, который задаёт цену для руды стандартного качества — 62% Fe на условиях CFR China, с которой сравниваются все остальные сорта. Именно здесь сталкиваются альтернативные источники сырья, и задаётся ценовой ориентир, на который затем опираются также и внутренние рынки.

Китай является крупнейшим потребителем железной руды.

Кто владеет рудными гигантами

Vale, Rio Tinto и BHP — публичные корпорации с широкой структурой владения и ядром институциональных акционеров, включая крупнейшие управляющие активами (BlackRock, Vanguard, State Street), пенсионные фонды США и Европы и суверенные фонды.

Присутствие в капитале рудных компаний институциональных инвесторов с долгосрочным горизонтом инвестирования усиливает устойчивость системы.

Китай: масштаб без контроля

Китай импортирует около 70–75 % мирового объёма морской железной руды. Казалось бы, это должно обеспечивать ему доминирование на рынке.

Но на практике всё наоборот: Китай более зависим от поставок, чем поставщики, поскольку металлургия не может взять паузу в потреблении сырья. Это и есть структурная асимметрия рынка.

Со своей стороны крупнейшие производители руды способны сократить добычу и переждать неблагоприятные циклы, не разрушая ресурсную и инфраструктурную базу.

Однако ещё более существенным фактором является фрагментация спроса — сотни китайских производителей исторически конкурируют друг с другом при закупках руды, что ослабляет их переговорные позиции сильнее, чем зависимость от импорта.

Китай сохранил конкуренцию там, где ему как раз нужна консолидация — в закупках сырья.

Попытки изменить этот баланс предпринимаются: в 2022 году была создана China Mineral Resources Group для консолидации закупок.

Параллельно Китай участвует в развитии альтернативных источников поставок, включая африканские проекты.

Но правила игры пока не меняются…

Вадим Чепига