На фоне рекордных цен на серебро фотоэлектрическая промышленность, как крупнейший промышленный потребитель серебра, столкнулась с беспрецедентным ростом затрат после резкого скачка цен.

Например, доля серебряной пасты для основных и тонких шин на лицевой и обратной сторонах в полной стоимости модуля размером 183 мм, производимого специализированными предприятиями, выросла с 9,9% в январе 2025 года до 22,1% в 2026 году.

I. Прогноз потребления серебра в фотоэлектрической отрасли в условиях сокращения его использования в 2026 году

На перегретом рынке драгоценных металлов прогресс в НИОКР по «замене цветными металлами» среди производителей солнечных элементов и модулей был пассивно ускорен. На рынке процветают различные технологические направления, а ведущие предприятия, такие как LONGi Green Energy, AIKO и Jinko Solar, выпускают установки малого масштаба для захвата доли рынка.

Однако пока доминирующим типом элементов в установках конечных пользователей остаются TOPCon-элементы, использующие чистую серебряную пасту в качестве сырья.

Различные решения по замене медью и другие альтернативы всё ещё находятся на стадии мелкомасштабных испытаний, а данные о стабильности производительности и эффективности требуют минимум пяти лет практических испытаний.

Это связано в первую очередь с тем, что солнечные элементы имеют 20-летнюю гарантию качества, и клиенты, как правило, требуют экспериментальных данных, подтверждающих стабильную работу не менее пяти лет, прежде чем приступить к установке.

В фотоэлектрической отрасли будут применять технологии с пониженным применением серебра.

На основе общения аналитиков SMM с клиентами по модулям, из ожидаемых 435,37 ГВт новых установок в 2026 году установки, связанные с технологиями без серебра, прогнозируются менее 50 ГВт. Крупномасштабное применение всё ещё ждёт проверки производительности и формирования репутации.

Поэтому, несмотря на частые горячие обсуждения, ожидается, что снижение производства солнечных элементов и применение мер по сокращению серебра в фотоэлектрическом секторе уменьшат потребление серебра примерно на 800–1000 тонн в 2026 году.

Это примерно на 17% меньше по сравнению с более чем 6000 тонн потребности в серебре в фотоэлектрическом секторе в 2025 году.

Ограниченная доля рынка технологий сокращения серебра и ещё не получившая широкого признания репутация продуктов вряд ли приведут к значительному снижению потребления серебра в фотоэлектрической отрасли в 2026–2027 годах.

Однако, если производительность недавних проектов установки ведущих предприятий будет подтверждена данными за 3–5 лет, и такие проблемы, как увеличение переходного сопротивления и снижение мощности из-за окисления меди, будут решены, будущий фотоэлектрический рынок и спрос-предложение на серебро могут столкнуться с новыми преобразованиями.

Технология HJT подразумевает замену серебра на медь с серебряным покрытием.

II. Без серебра

Различные технологические направления без серебра или с его сокращением активно развиваются. Помимо нишевых экспериментальных технологий, текущие распространённые технические пути в основном сводятся к следующим трём направлениям:

(1) Технология HJT с серебряным покрытием меди

По данным соответствующих предприятий, технологии производства порошка и пасты серебряно-медного покрытия, а также солнечных элементов с содержанием серебра 10–30% уже давно разработаны и готовы к серийному выпуску. Однако фактическое производство ограничено долей рынка HJT-элементов, среди представительных предприятий — Huasheng New Energy.

(2) Композитное решение TOPCon «Высокотемпературный посевной слой серебра + Низкотемпературное серебряное покрытие меди»

Высокотемпературная технологическая среда элементов TOPCon создает технические барьеры для замены неблагородных металлов, что делает решение «высокотемпературный посевной слой серебра + низкотемпературное серебряное покрытие меди» основным. Ведущие предприятия, такие как Jinko Solar, уже провели валидацию серийного производства данного решения на некоторых линиях.

Ожидается, что в первом квартале 2026 года начнётся мелкосерийное массовое производство серебряно-медной пасты для TOPCon, тогда как для BC/HJT чистая медная паста, как ожидается, начнёт применяться мелкими партиями в третьем квартале 2026 года. Ключевыми факторами реализации являются совместная оптимизация материалов и оборудования — такие как более тонкие контактные шины, составы с низким содержанием серебра, а также улучшенная точность и выход фотолитографии.

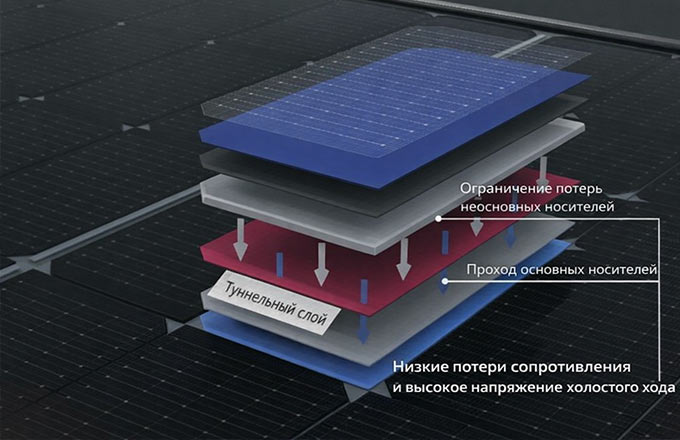

Композитное решение TOPCon (схема).

Технология медного гальванического покрытия: реализация окончательного бессеребряного решения

Для фотоэлектрической отрасли технология медного гальванического покрытия представляет собой серьёзные инвестиции. Эта технология предполагает не модернизацию существующих линий, а строительство новых. При этом стоимость оборудования может быть в три раза выше, чем у традиционных процессов. Из-за высоких первоначальных инвестиционных затрат массовое производство ещё не достигнуто.

Взлетевшие цены на серебро ускоряют технологическую трансформацию в фотоэлектрической отрасли.

Бессеребряные или малосеребряные технологии давно являются трендом развития, и ожидается, что технологии исключения серебра для BC, HJT и элементов следующего поколения высокой эффективности будут быстро внедряться.

Однако важно отметить, что будущее фотоэлектрической отрасли может войти в эпоху мультитехнологической интеграции, где TOPCon, HJT, XBC и даже новые технологии элементов будут сосуществовать и дополнять друг друга, а не просто заменять одна другую. Хотя бессеребряные технологии всё ещё сталкиваются с проблемами крупномасштабной индустриализации, практическое применение несколькими компаниями показывает, что технологические прорывы открывают новые пути развития для отрасли.

Однако сокращение использование серебра влечёт за собой более широкое использование других металлов, например, меди, которая тоже дорожает и в ближайшие годы будет сохраняться её дефицит. В реальности мы становимся свидетелями гонки технологий и цен на металлы.

Сергей Дмитриев

по материалам SMM