Азиатский рынок нержавеющей стали перешёл от эпохи симбиотического сотрудничества к жестокой игре. Дешёвые мощности в Китае и Индонезии разрушили прежние цепочки поставок, вынудив традиционных лидеров вроде Японии и Южной Кореи отступить.

Ответом на структурный дисбаланс, стал резкий рост торговых барьеров и протекционизма. Короче говоря, дни интегрированного роста закончились; новая реальность — это расколотый мировой ландшафт, хроническое перепроизводство и ожесточённая борьба за выживание.

На протяжении десятилетий азиатская цепь поставок нержавеющей стали напоминала отрепетированный танец — классическую итерацию модели «летящих гусей», где сравнительное преимущество диктовало гармоничное разделение труда.

Япония и Южная Корея предоставляли капитал и передовые технологии, Китай занимался производством среднего уровня, а Юго-Восточная Азия служила ресурсной базой и переработчиком на последующих этапах.

Эта эра вынужденного сотрудничества закончилась. То, что было когда-то моделью промышленной интеграции, превратилось в раздробленное безжалостной средой конкурентное пространство, где новые торговые барьеры быстро растут, поскольку страны стремятся защитить внутренние отрасли от потока дешёвого металла.

Поток дешёвой продукции

Эпицентр этого тектонического сдвига кроется в агрессивных промышленных стратегиях Китая и Индонезии. Прогресс Индонезии особенно очевиден. Выйдя за рамки своей традиционной роли экспортёра сырья, Джакарта успешно использовала свои огромные запасы никеля — и китайский капитал.

Экспорт нержавеющей стали из Индонезии по годам.

Согласно статистике SMM, экспорт нержавеющей стали из Индонезии вырос до 3,43 млн тонн в первые три квартала 2025 года, при этом поставки в страны Юго-Восточной Азии увеличились на 17,21%. Показательно структурное углубление: доля Юго-Восточной Азии в экспортном портфеле Индонезии более чем удвоилась — с 9,97% в 2021 году до 21,20% в 2025 году.

Это не просто торговля; это захват рынка. При росте экспорта в Таиланд на 28,15% и поставок в Малайзию, взлетевших на ошеломляющие 103%, Индонезия перешла от роли поставщика минералов к доминирующему производителю готовой и полуфабрикатной продукции, агрессивно отбирая долю рынка у традиционных игроков.

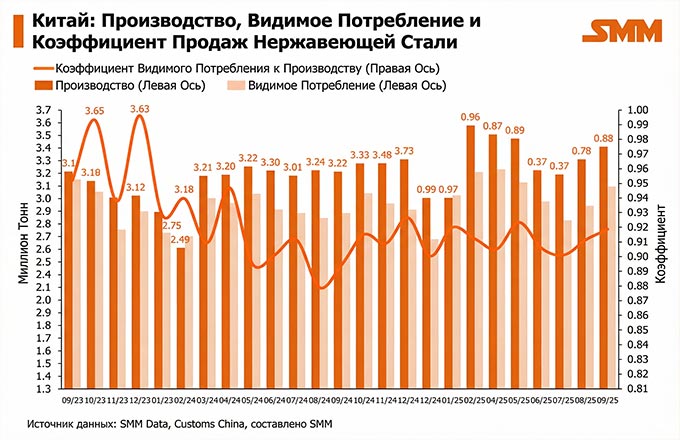

Расклад по нержавеющей стали в КНР.

Одновременно Китай борется с внутренним дисбалансом, экспортируя избыток мощности. Несмотря на производство колоссальных 33,19 млн тонн в период с января по октябрь 2025 года, что обеспечило половину общемирового объёма, внутренние двигатели китайской экономики, недвижимость и производство работают с перебоями.

Данные SMM свидетельствуют о снижении внутреннего уровня потребления, что превращает экспортные каналы из опции в жизненно важную необходимость.

По мере насыщения традиционных зрелых рынков, таких как Южная Корея и Тайвань, китайские сталелитейные компании активно переориентировались на Индию, Турцию и транзитный хаб Вьетнам.

Результатом стало разрушительное ценовое соперничество: в портах АСЕАН китайские и индонезийские холоднокатаные рулоны часто прибывают с CFR-котировками на сотни долларов за тонну ниже, чем их японские или южнокорейские аналоги. Это различие выходит за рамки простой эффективности; для высокозатратных игроков это представляет собой «удар по измерениям» против их ценообразования.

Отступление старожилов

Последствия этого вынудили традиционных промышленных аристократов региона, Японию и Южную Корею, отступить. Под давлением Китая и Индонезии их стратегии премиальных продуктов терпят неудачу, что приводит к стагнации или сокращению их присутствия на ключевых рынках, таких как Вьетнам, Таиланд и Малайзия.

Давление Китая и Индонезии приводит к стратегической капитуляции, маскируемой под сотрудничество. Примером является южнокорейская POSCO, которая, признав бесполезность прямого ценового соперничества, выбрала прагматичную реструктуризацию.

В 2025 году POSCO создала совместное предприятие с китайской группой Tsingshan на острове Сулавеси, Индонезия, для строительства завода мощностью 2 миллиона тонн в год. Этот шаг сигнализирует о глубоком переходе от соперничества к «кооперации», где традиционные производители вынуждены интегрировать преимущества по затратам Китая и Индонезии со своим техническим наследием, чтобы выжить.

В 2025 году POSCO создала совместное предприятие с китайской группой Tsingshan на острове Сулавеси.

Защитная спираль

Там, где неэффективна корпоративная стратегия, начинаются политические барьеры. Регион вошёл в фазу «оборонительного реализма», характеризующуюся эффектом домино торговых расследований и тарифов между 2024 и 2025 годами. Япония, исторически являющаяся сторонницей свободной торговли, прервала молчание в июле 2025 года, запустив беспрецедентные антидемпинговые расследования в отношении никелевых холоднокатаных продуктов из Китая и Тайваня.

Это было молчаливое признание того, что японская сталелитейная отрасль уже не может выдерживать давление импорта без помощи государства. Южная Корея действует ещё более агрессивно: в мае 2024 года Сеул ввёл пошлины на китайские рулоны и наложил срочные предварительные антидемпинговые пошлины на горячекатаные толстые листы в начале 2025 года. Даже внутри АСЕАН братство раскололось: Таиланд начал расследования в отношении Вьетнама, а Малайзия пересматривает продукцию из шести соседних стран.

Раздробленное будущее

Однако ответные меры не одинаковы. Вьетнам предлагает альтернативный сценарий. Сняв антидемпинговые меры с холоднокатаной нержавеющей стали из нескольких стран в 2024 году, Ханой отдал приоритет потребностям своей быстрорастущей перерабатывающей промышленности над защитой сталелитейных предприятий верхнего звена.

В ходе этой хаотической реструктуризации интересы потребителей и производителей стали всё больше расходятся.

Азиатский рынок нержавеющей стали превратился из вертикально интегрированной экосистемы в горизонтальное поле битвы на истощение. Хотя Китай и Индонезия продолжают наступать, даже в лагере стран с низкими затратами существуют трения, о чем свидетельствуют действующие антидемпинговые пошлины на слябы между этими двумя странами.

Поскольку структурный дисбаланс спроса и предложения вряд ли будет скоро устранён, регион столкнется с будущим, характеризующимся всё большей сегментацией: раздробленный рынок, где высокие барьеры защищают традиционных игроков, а крупные низкозатратные производители агрессивно заполняют все оставшиеся щели.

Для экономик региона перепроизводство нержавеющей стали уже не просто дипломатический спор с Западом; оно переросло в структурный внутренний кризис.

Сергей Дмитриев

по материалам SMM