Доминирование Китая в цепочках поставок критически важных минералов не столь абсолютно, как может показаться. Кобальт — яркий тому пример.

По данным Международного энергетического агентства (IEA), в 2024 году на Китай приходилось 78% мирового производства рафинированного металла для аккумуляторов. Однако страна не обладает значительными собственными горнодобывающими мощностями, что делает её сильно зависимой от импорта сырья.

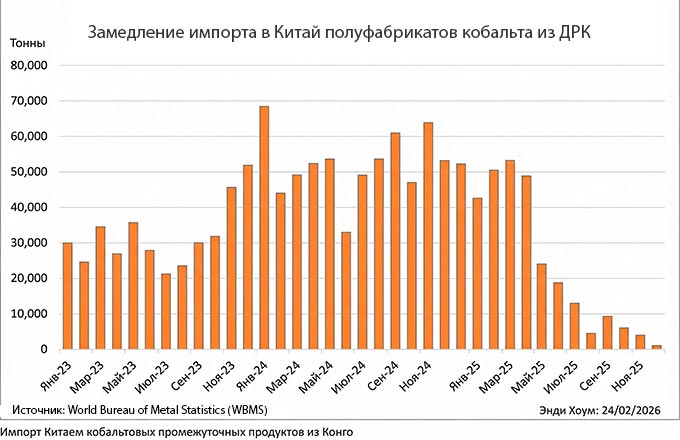

Эта уязвимость стала очевидной после введения экспортного контроля Демократической Республикой Конго (ДРК), крупнейшим поставщиком кобальтовых полуфабрикатов для китайских переработчиков.

ДРК приостановила экспорт кобальта в феврале прошлого года и ввела систему квот в октябре.

Затем поставки в Китай практически остановились в четвёртом квартале прошлого года, и сейчас цены на внутреннем рынке КНР резко выросли на фоне борьбы за дефицитный продукт.

Конкуренция за конголезский кобальт будет только усиливаться по мере того, как США пытаются ослабить контроль Китая над минеральными богатствами центральноафриканской страны.

Замедление импорта в Китай полуфабрикатов кобальта из ДРК. Источник: World Bureau of Metal Statistics (WBMS).

Контроль над экспортом

ДРК установила экспортные квоты в размере 18 125 т на четвёртый квартал 2025 года и 96 600 т, включая 10% стратегической квоты, на текущий год. Задержки в реализации новой схемы привели к полной остановке экспортных поставок в последние три месяца прошлого года.

По данным лондонской консалтинговой компании Benchmark Mineral Intelligence (BMI), опубликованным профильной некоммерческой торговой ассоциацией The Cobalt Institute, первая партия кобальтовых полуфабрикатов была экспортирована только в январе.

Операторам будет разрешено перенести свои квоты с четвёртого квартала 2025 года на этот год, но поскольку экспортные поставки в Китай обычно занимают три месяца, КНР сталкивается с периодом острого дефицита предложения.

Запасы кобальта на Wuxi, китайской бирже нержавеющей стали, резко сократились после прекращения поставок из ДРК.

Точка ограничения

Цена на рафинированный кобальт, торгуемый на Чикагской товарной бирже (CME), выросла с 10 долларов за фунт в начале 2025 года до 25 долларов в результате введения экспортного контроля со стороны ДРК. Но это лишь часть истории.

Цены на полуфабрикаты, такие как конголезский гидроксид, формируются на основе содержания кобальта. В минувшем феврале эта «оплачиваемая» цена составляла около 55% от цены металла. Сейчас она регулярно котируется на беспрецедентном уровне в 100%.

Это давление открывает новые возможности для поставщиков полуфабрикатов и вынуждает китайских покупателей обращаться к запасам металлического кобальта, хранящимся на бирже нержавеющей стали Wuxi, ведущей торговой площадке КНР по кобальту.

В конце января со складов Wuxi было вывезено более 3250 т металлического кобальта, или 37% биржевых запасов.

Проблема Китая в том, что альтернативных поставщиков, равнозначных Конго мало. Основной экспорт осуществляется из Индонезии, где кобальт добывается в качестве побочного продукта при производстве никеля.

Но даже с учётом увеличения индонезийского производства в 2026 году, этого, согласно данным Benchmark Mineral Intelligence (BMI), будет недостаточно, чтобы восполнить дефицит, образовавшийся из-за ограничения экспортных потоков из ДРК.

Кобальтовый рудник в ДРК.

Конкуренция

До настоящего времени Китай был доминирующим игроком в Конго, поставляя из этой центральноафриканской страны как медь, так и кобальт в качестве сырья для своих плавильных и аффинажных заводов. Но ситуация меняется.

Контроль за экспортом кобальта из ДРК является частью более масштабной реструктуризации минерального сектора страны, поскольку она стремится извлечь больше выгоды из своих природных ресурсов.

США помогли заключить мирное соглашение между ДРК и Руандой, чтобы остановить боевые действия, охватившие восточные регионы Конго. Это соглашение открыло страну для американских инвестиций.

В декабре Корпорация международного развития и финансирования США (DFC) объявила о планах приобрести долю в новом совместном предприятии, чтобы продавать государственную долю меди и кобальта. Покупатели из США будут иметь право преимущественной покупки.

Ключевым элементом политики США в Центральной Африке является новая железнодорожная ветка между Конго и ангольским портом Лобито. Этот стратегический транспортный коридор конкурирует с поддерживаемой Китаем альтернативной железной дорогой в порт Дар-эс-Салам в Танзании. Таким образом, китайские покупатели кобальта сталкиваются не только с сокращением импорта из ДРК, но и с усилением конкуренции за добываемый материал.

Порт Дар-эс-Салам в Танзании.

Ахиллесова пята

Горнодобывающая промышленность является ахиллесовой пятой Китая, когда речь идёт о контроле над глобальной цепочкой поставок кобальта. То же самое относится и ко многим другим критически важным минералам, включая даже редкоземельные элементы.

Хотя Китай является крупнейшим в мире производителем редкоземельных элементов, он отнюдь не полностью самодостаточен и вынужден полагаться на импорт из соседней Мьянмы сырья для тяжёлых редкоземельных элементов, таких как диспрозий и тербий.

По мере роста собственного спроса Китая он будет становиться всё более зависимым от третьих сторон в поставках сырья для горнодобывающей промышленности. Эта зависимость будет нести с собой всё больше проблем, в чём уже убеждаются покупатели кобальта в КНР.

От редакции. Понятно, что журналисты Reuters, публикуя подобные материалы, преследуют собственные идеологические цели, главная из которых заключается в том, чтобы ослабить Китай пусть даже информационно. Показать его уязвимости и гиперболизировать их по максимуму, чтобы у западной аудитории не сложилось впечатления тотальной безнадежности и отставания перед экономическим могуществом Поднебесной.

По факту можно отметить, что ДР Конго со своими запасами кобальта действительно стала ареной противостояния интересов США и Китая, и нынешние власти ДРК стараются балансировать между двумя центрами силы для собственной выгоды. Ну а какие у них есть ещё варианты? Кобальт нужен всем.

Перевод Виктора Симионова

по материалам агентства Reuters