В марте 2026 года рынок стали столкнулся с фактором, который долгое время считался вторичным — логистикой.

После обострения ситуации вокруг Ирана и ограничений в районе Ормузского пролива поставки по ряду направлений оказались не просто дорогими, а в отдельных случаях невозможными. В этих условиях фрахт становится ключевым фактором: он определяет и цену, и саму возможность сделки.

Из-за нынешнего кризиса в районе Ормуза часть судоходных операций была ограничена, а риски для судов и экипажей резко выросли. Ещё неделю назад речь шла лишь о подорожании перевозок. Сейчас ситуация заметно жёстче: поставки на некоторых направлениях фактически остановились.

Одновременно крупнейшие морские страховщики, включая Lloyd’s, расширили список опасных зон в Персидском заливе. В результате часть перевозок оказывается вне страхового покрытия, и в таких условиях сделки просто не происходят.

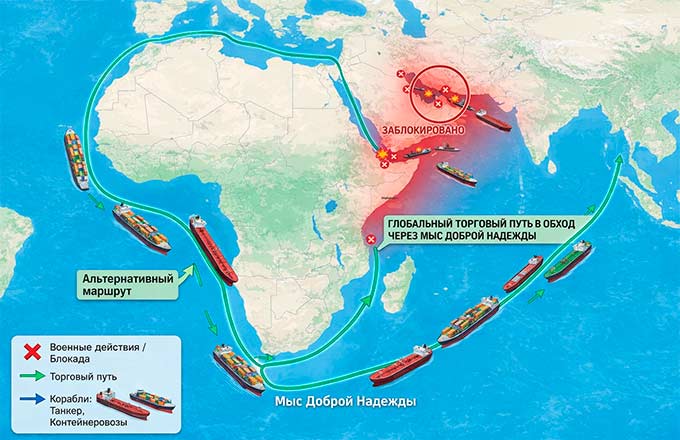

Проблема усиливается тем, что одновременно нарушается работа двух основных морских коридоров: не только через Ормузский пролив, но и через Красное море — Суэцкий канал.

В результате поставки из Азии на западные рынки теряют предсказуемость сразу по обоим направлениям, а альтернативный маршрут вокруг мыса Доброй Надежды значительно увеличивает сроки и стоимость перевозки.

Альтернативный маршрут вокруг мыса Доброй Надежды значительно увеличивает сроки и стоимость перевозки.

Даже там, где маршруты формально не закрыты, отсутствие страхового покрытия и высокий уровень риска приводят к тому, что суда начинают избегать заходов в порты, и поставки в отдельных случаях срываются.

Это принципиальный сдвиг: вопрос уже не в том, сколько стоит доставка, а в том, возможна ли она вообще.

Там же, где перевозки сохраняются, речь идёт уже о другой экономике: стоимость перевозки из северного Китая на Ближний Восток выросла примерно с $40 до $60–62 за тонну, и это без учёта страховых надбавок.

От эффективности к устойчивости

В течение последних десятилетий цепочки поставок строились вокруг минимизации затрат. Сырьё и готовая продукция перемещались с высокой точностью, поставки шли точно в срок (just-in-time). Такой подход обеспечивал минимальные запасы, высокую оборачиваемость и эффективное использование оборотного капитала.

Система just-in-time работала даже при морских поставках, пока сроки были стабильны и предсказуемы.

Сегодня это условие больше не выполняется. Сроки поставок становятся нестабильными, а логистический риск становится постоянным фактором. Даже при достаточных запасах неопределённость по грузам «в пути» начинает напрямую влиять на решения производителей и трейдеров.

В таких условиях компании вынуждены рассматривать альтернативных поставщиков и маршруты, даже если это означает более дорогую логистику.

О стабильности перевозок теперь остается только мечтать.

По сути, это переход к подходу just-in-case — когда держат запас и дублируют поставщиков на случай сбоев, в отличие от прежней системы just-in-time.

Если текущие ограничения сохранятся на горизонте нескольких месяцев, эта логика может закрепиться: увеличение запасов, диверсификация поставщиков и готовность платить за надёжность перестанут быть временной мерой и станут новой нормой.

Кризис как точка разворота

Если текущая напряжённость окажется краткосрочной, рынок постепенно вернётся к прежней модели. Но даже в этом случае часть изменений сохранится: страхование останется дороже, и в цепочках поставок появится дополнительный запас прочности.

Если же ситуация продлится достаточно долго, эта временная адаптация может стать новой «нормальностью».

В этих условиях преимущество очевидно переходит к тем, у кого надёжнее логистика: локальные производители, а также вертикально интегрированные компании, то есть те, кто контролирует логистику и маршруты поставок.

В зоне риска оказываются поставки через Ормуз и Суэц, компании, ориентированные на дешёвый фрахт, а также бизнесы с минимальными запасами.

Сегодня преимущество очевидно переходит к тем, у кого надёжнее логистика.

Таким образом, рынок стали уходит от погони за минимальной ценой. На первый план выходит надёжность поставки: можно ли вообще привезти материал вовремя.

Если сбои в ключевых морских коридорах сохранятся, именно логистика, а не себестоимость производства, будет формировать региональные цены на сталь.

В этой логике выигрывает не самый эффективный производитель, а тот, кто способен гарантировать поставку.

Вадим Чепига