30 апреля истекает срок действия одной из мер государственной поддержки угледобывающих предприятий, принятой около года назад, — отсрочки на уплату налога на добычу полезных ископаемых и страховых взносов. Будет ли он продлён, как это происходило уже дважды, на момент подготовки этого материала было неизвестно.

Непонятно также и то, насколько российские угледобытчики смогут воспользоваться вызванным боевыми действиями в Персидском заливе улучшением конъюнктуры внешних рынков. Что же касается базисной стратегии выхода отрасли из кризиса, то она пока почти не просматривается…

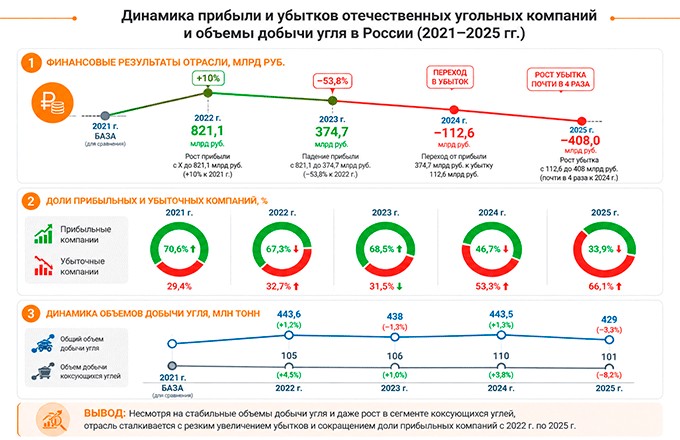

Производство в убыток

Убытки отечественных угольных компаний начали расти как снежный ком более двух лет назад. Так, ещё в 2022 г., по данным Федеральной службы государственной статистики, сальдированная прибыль отрасли, по сравнению с 2021 г., увеличилась на 10% и составила 821,1 млрд руб.

При этом доля прибыльных компаний снизилась с 70,6% до 67,3%, а убыточных возросла с 29,4% до 32,7%. Переломным стал, по сути, 2023 г., когда сальдированная прибыль, по сравнению с 2022 г., сократилась на 53,8% — до 374,7 млрд руб. Хотя доля прибыльных компаний, наоборот, увеличилась до 68,5%, а убыточных уменьшилась до 31,5%.

В чистом виде сальдированный убыток отрасль получила в 2024 г. — он составил 112,6 млрд руб. Соответственно, резко снизилась и доля прибыльных компаний — до 46,7%, как и возросла доля убыточных — до 53,3%.

И, наконец, 2025 г. отрасль отработала с сальдированным убытком почти в 4 раза большим, чем в 2024 г. — он достиг уже 408 млрд руб. В то же время прибыльных компаний на рынке осталось лишь 33,9%, а убыточных стало 66,1%.

Удивительно, но кривая стремительного роста убытков совершенно никак не совпадает с динамикой объёмов производства — ни по отрасли в целом, ни в сегменте коксующихся углей. По данным Росстата, в 2022 г. общий объём угледобычи в стране, по сравнению с 2021 г., увеличился на 1,2%, до 443,6 млн т, а объём добычи коксующихся — на 4,5%, до 105 млн т. В 2023 г. первый показатель несколько снизился, до 438 млн т, а второй немного возрос, до 106 млн т.

Примерно так же обстояли дела и в последние два года. В 2024 г. общий объём угледобычи почти вернулся на уровень 2022 г. и составил 443,5 млн т, а объём добычи коксующихся достиг 110 млн т. В 2025 г. произошло небольшое снижение обоих показателей — до 429 и 101 млн т. То есть с начала СВО отрасль, с незначительными колебаниями, работала в полную силу и при этом проваливалась в яму убыточности.

Прибыли и убытки российских угольных компаний.

Причины кризиса

Разумеется, первым фактором, обусловившим нынешний кризис, стала потеря части традиционных рынков. Так, 10 августа 2022 г. в рамках пятого пакета санкций вступило в силу эмбарго Европейского союза и Великобритании на импорт угля из России. Также с начала СВО прекратились поставки и на Украину. После этого, как констатировал тогдашний заместитель министра энергетики РФ Сергей Мочальников, для примерно 1/3 российского экспорта угля пришлось искать новые рынки сбыта.

В результате российские компании перенаправили невостребованный в Европе объём экспорта на рынки стран Азии.

Параллельно с этим им пришлось столкнуться, во-первых, с падением цен на уголь на внешних рынках, а во-вторых, с быстрым ростом тарифов на его перевозки по железной дороге.

Таким образом, как подчёркивают специалисты, стоимость доставки угля из Сибири в порты Дальнего Востока или его перевалка через порты юга и северо-запада превысила стоимость самого продукта.

В общем, именно экспорт, который ранее обеспечивал прибыль, превратился в источник убытков. В числе дополнительных факторов, оказывающих давление на отрасль, эксперты называют рост стоимости заёмных средств и снижение курса валют. Что, вместе со всем остальным, ещё более усугубило финансовую ситуацию для многих компаний.

В итоге основные надежды были возложены, конечно же, на государственную поддержку, что, впрочем, является не более чем паллиативом. А также на всё тот же самый экспорт, который, однако, может вновь стать прибыльным лишь при условии улучшения конъюнктуры и только на то время, пока она будет оставаться благоприятной.

Господдержка и конъюнктура

В конце мая 2025 г. правительство утвердило пакет антикризисных мер для поддержки угольной отрасли. В их число вошли отсрочки по уплате налогов НДПИ и страховым взносам до 1 декабря 2025 г., а также адресные субсидии, компенсация 12,8% от величины тарифов Российских железных дорог для сибирских компаний, возможность реструктуризации долгов и др.

В декабре отсрочки по налогам и страховкам были продлены до 1 марта 2026 г., а после — до 1 мая 2026 г. Саму задолженность по этим платежам компании смогут погасить 1 мая до 30 ноября этого года, при условии разработки программ финансового оздоровления.

Наряду с этим в силу боевых действий в Персидском заливе цены на ресурсы, в том числе и уголь, взмыли вверх.

Так, котировки энергетического угля в ключевых мировых хабах с конца февраля к середине апреля поднялись более чем на 30%, до $130 за 1 т. В свою очередь цена на коксующийся уголь, в частности на кузбасский марки ГЖ в Китае, выросла до $150–160.

Однако этот благодатный вираж имел и обратную сторону. В силу неблагополучной ситуации в регионе возникли проблемы с морской логистикой, а также существенно возросла стоимость фрахта. В результате, по данным агентства Neft Research, российские экспортёры коксующегося угля, в числе которых — большинство сибирских компаний, чтобы избежать связанных с этим убытков начали отказываться контрактов.

В общем, пока спасительный экспорт не стал спасением. И, если так и не станет, по прогнозам замминистра энергетики РФ Дмитрия Исламова, в этом году убытки угольной отрасли увеличатся ещё как минимум в 1,5 раза. То есть составят уже более 600 млн руб.

Перевозки угля по железной дороге нередко обходятся дороже, чем стоит сам этот уголь.

Долгосрочные меры

Вполне очевидно, что, оставаясь заложницей колеблющейся конъюнктуры, отрасль если и выйдет из нынешнего кризиса при благоприятных обстоятельствах, то в любом случае будет всегда пребывать в зоне риска. А потому — принципиально изменить сложившееся положение дел могла бы лишь долгосрочная стратегия, основанная на совершенно иных ставках. Однако на сегодня в этом направлении происходят лишь едва заметные подвижки.

Как отмечают в пресс-службе Правительства РФ, в отрасли начался процесс структурных трансформаций. «Центры добычи угля смещаются на Восток, к центрам потребления в Азии. С 2018 по 2025 гг. выросли доли угледобычи открытым способом, с 75,1% до 79,3%, и добычи коксующегося угля, с 23% до 29%», — уточняют в пресс-службе. Кроме того, угольные компании повышают эффективность своей деятельности.

Пожалуй, наиболее важным здесь является призыв руководства Минэнерго РФ к учёным разрабатывать рекомендации по повышению эффективности производства за счёт новых технологий и подходов. «Одним из направлений, которое может стать востребованным, представляет собой углехимия. Это позволит увеличить внутреннее потребление угля и, значит, снизить зависимость от экспорта», — отмечает г-н Исламов.

О том, как справляются с кризисом ключевые российские производители, читайте в ближайшее время.

Елена Герасимова