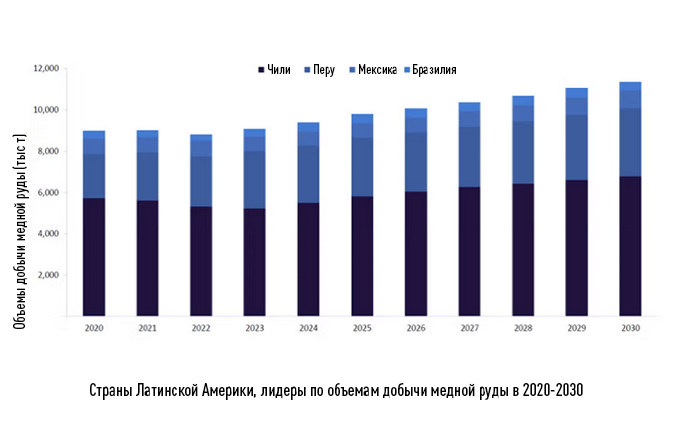

По прогнозам британской аналитической компании GlobalData, в 2025 году на Латинскую Америку придётся 40,5% мирового производства медной руды, причём лидером будет Чили.

В 2024 году на долю этой южноамериканской страны пришлось 58,8% и 24,2% от общего объёма добычи в регионе и мире соответственно. В Чили находятся три крупнейших в мире медных рудника, номером 1 среди которых является управляемый отраслевыми гигантами BHP и Rio Tinto проект Escondida в северном регионе Антофагаста.

В первой половине 2025 финансового года объёмы добычи на руднике выросли на 22%, что позволило группе BHP увеличить производство меди на 10% в годовом исчислении до 987 000 т. BHP планирует вложить 2 млрд долларов США в Escondida в рамках более масштабной программы, предусматривающей инвестиции в горнодобывающий сектор Чили в размере 10,8 млрд долларов США.

Значительную роль в добыче медной руды играют и такие страны Латинской Америки, как Перу, на долю которого пришлось 29,5% добычи региона в 2024 году, а также Мексика и Бразилия (7,5% и 4,1% соответственно).

Страны Латинской Америки, лидеры по объёмам добычи медной руды в 2020–2030.

В секторе добычи медной руды в Латинской Америке доминируют крупные компании, такие как чилийская государственная Codelco, и частные, включая швейцарскую Glencore и американскую Freeport McMoRan. Это обусловлено тем, что медные рудники, занимающие, как правило, большую площадь, требуют значительных капитальных затрат, которые не могут позволить себе более мелкие игроки.

Однако гибкие молодые горнодобывающие компании, такие как Latin Metals и Hot Chili, играют всё более заметную роль в медном секторе Латинской Америки, особенно на этапах разведки и ранней разработки месторождений. Это имеет особое значение в регионе, где гранды отрасли сосредоточены на получении максимальной отдачи от уже запущенных проектов, что затрудняет открытие новых источников минерального сырья.

Хотя Латинская Америка давно доминирует в сфере добычи медной руды, глобальная конкуренция по всей цепочке создания стоимости очень жёсткая. Главными конкурентами Латинской Америки здесь являются Китай и Демократическая Республика Конго (ДРК).

Хотя на долю ДРК приходится лишь 8% разведанных мировых запасов меди, по сравнению с 31% Чили и Перу вместе взятых, качество руды в этой африканской стране заметно выше. По оценкам, содержание меди на некоторых рудниках ДРК превышает 3%, тогда как в Чили в последнее десятилетие этот показатель находился в пределах 0,6–0,7%.

Для Латинской Америки одной из наиболее острых проблем является снижение содержания меди на многих действующих рудниках региона. Наиболее яркий пример — Escondida, где среднее содержание меди в добываемой руде уже опустилось ниже 1% и может сократиться до 0,5%. Это негативно влияет на рентабельность горнодобывающих предприятий, увеличивая их затраты на добычу и переработку сырья. Кроме того, инфраструктура региона, особенно в удалённых районах, часто требует значительных инвестиций в развитие транспорта и логистики, что также снижает эффективность производства.

Чилийские горняки из государственной компании Codelco.

Между тем, Китай является крупнейшим в мире импортёром меди из Латинской Америки. В 2024 году КНР закупила у Чили и Перу этого минерального сырья на сумму 20,8 млрд и 16,8 млрд долларов США соответственно, что позволило азиатскому гиганту обеспечить 44% мирового производства рафинированной меди.

К 2027 году Китай планирует увеличить свои мощности по выплавке меди на 45%, что ещё больше укрепит его позиции на рынке медной руды в Латинской Америке. Одновременно Китай намерен наращивать горнодобывающие мощности и на своей территории.

В 2024 году был одобрен план стоимостью 2,4 млрд долларов США по расширению рудника Цзюлун на Тибетском нагорье. Если проект будет одобрен и запущен в эксплуатацию к концу 2025 года, он станет крупнейшим в мире медным рудником по масштабам добычи и переработки. Это пошатнёт доминирующее положение Латинской Америки на мировом рынке меди.

«Вопрос в том, хотят ли страны Латинской Америки расширять переработку и выплавку меди, — говорит Скот Андерсон, эксперт по горнодобывающей промышленности и юрист трансатлантической компании Womble Bond Dickinson. — Думаю, что, учитывая спрос на медь, здесь есть возможности. Для любой страны, стремящейся освободиться от доминирования Китая в сфере переработки полезных ископаемых, строительство дополнительных мощностей экономически выгодно».

Однако, как отмечает Наташа Нуньес да Кунья, ведущий специалист по горнодобывающей промышленности Межамериканского банка развития, «во многих странах Латинской Америки такие виды деятельности, как переработка и производство меди, по-прежнему рассматриваются как второстепенные в национальных стратегиях развития». В результате, перерабатывающие мощности Латинской Америки ограничены. Чили построила свой последний медеплавильный завод в 1990-х годах, а в Перу в настоящее время действует только одно такое предприятие.

Чили является лидером по добыче меди, но будет ли так всегда?

Тем не менее, в странах Латинской Америки крепнет понимание необходимости расширения своих мощностей по переработке меди для сохранения конкурентоспособности на мировом рынке. Растущий спрос на медь, особенно обусловленный увеличением парка электромобилей (для каждого из них требуется в среднем 83 кг красного металла), побуждает страны региона пересматривать свои позиции в цепочке создания стоимости.

Так, в конце 2024 года было объявлено, что чилийские государственные компании Codelco и Enami изучают возможность создания совместного предприятия для модернизации медеплавильного завода в городе Пайпоте и строительства нового объекта. Чили также работает над укреплением своих партнёрских отношений за пределами Китая. Южноамериканская страна уже заключила торговое соглашение с ЕС по поставкам сырья, включая медь.

Аргентина также предпринимает значительные шаги для возрождения своей замороженной медной промышленности. Действующий в стране с 2024 года режим стимулирования крупных инвестиций (RIGI) предоставляет налоговые и таможенные льготы, а также освобождение от обязательной продажи валютной выручки для крупномасштабных горнодобывающих проектов с минимальным объёмом инвестиций в 200 млн долларов США.

Каковы перспективы? По данным GlobalData, к 2030 году объём добычи медной руды в Латинской Америки достигнет почти 11,4 млн т при совокупном годовом темпе роста 3%. Этому будет способствовать растущий интерес к сектору со стороны инвесторов, учитывающих такие факторы, как свобода передвижения в регионе и сходство геологических условий во входящих в него странах.

Медь в больших количествах содержится здесь в породах, называемых порфирами. Так, в минувшем мае компании Lundin Mining и BHP JV Vicuña заявили об открытии в Чили крупнейшего за последние три десятилетия месторождения (проект Filo del Sol) объёмом 13 млн т.

Медное месторождение Filo del Sol.

Чили сохранит свои позиции ведущего производителя медной руды в регионе. По прогнозам GlobalData, общий объём добычи этого сырья в стране к концу 2025 года достигнет 5,8 млн т (+5,8%). Следом по восходящей траектории идёт Перу, где ожидается значительный рост производства меди после 2027 года. Такой эффект даст расширение и начало эксплуатации крупных рудников, таких как Toromocho, принадлежащий Aluminum Corporation of China, и Tia Maria компании Southern Copper.

«Латиноамериканский рынок меди имеет большой потенциал роста, — подтверждает Скот Андерсон. — Спрос не исчезнет, даже если не учитывать энергетический переход, поскольку у нас имеются центры обработки данных и системы искусственного интеллекта, для функционирования которых необходимо большое количество минералов, особенно меди».

С другой стороны, как утверждает Наташа Нуньес да Кунья, после 2035 года медный сектор Латинской Америки «столкнётся с растущей конкуренцией» со стороны Африки и Центральной Азии. Эксперт считает: «Чтобы сохранить своё конкурентное преимущество, регион должен внедрять инновации по всей цепочке создания стоимости, повышая производительность, снижая углеродоёмкость и развивая местные мощности по переработке и производству металла».

Перевод Виктора Симионова

по материалам сайта https://www.mining-technology.com