Отраслевое издание ISPI — https://www.ispionline.it (Италия) публикует аналитический отчёт — новую «металлическую» карту мира, где появляются новые и порой неожиданные игроки.

В ситуации острой нехватки сырья, причиной чего стали санкции в отношении Москвы, американские и европейские элиты, как представляется, по-прежнему твёрдо намерены реализовать планы по сокращению выбросов СО2, что лишает крупные энергетические и нефтедобывающие компании стимулов к наращиванию производственных мощностей.

Новое подтверждение этому мы находим в недавнем докладе Energy Aspects, одной из ведущих консалтинговых компаний в сфере рынка энергоносителей, где, в частности, утверждается:

«Несмотря на наблюдаемый рост цен на нефть, инвестиции в её добычу и переработку сдерживаются вследствие проведения линии на реализацию принципов устойчивого развития (ответственное отношение к окружающей среде, высокая социальная ответственность, высокое качество корпоративного управления. — Прим. источника).

Рост цен на нефть — проблема, имеющая структурный, а не циклический характер. Она порождена многолетним недофинансированием отрасли. Пока спрос [на нефть] существенно не снизится, эту проблему разрешить не удастся».

Рост цен на нефть является базовой головной болью Европы. Базовой, но не единственной.

Увеличивающееся давление на рынок сырья

Именно нехватка перерабатывающих мощностей в сочетании со снижением поставок российской нефти уже привела к настолько острому дефициту продуктов нефтепереработки, что цена фьючерсов на дизельное топливо в Европе поднялась почти до 1300 долларов за тонну, а цена на бензин в США превысила 5 долларов за галлон.

Та же нефть марки Brent удерживается на уровне 100 долларов за баррель, несмотря на сильное замедление мировой экономики, «распечатку» стратегических запасов США и решение об увеличении добычи, принятое странами ОПЕК в начале июня.

Политика, направленная на борьбу с глобальным потеплением, безусловно, повлияет и на металлургическую отрасль, которую, в отличие от нефтяной, ждёт бурный рост вследствие увеличения спроса на сырьё, необходимое для развития электрических технологий. По расчётам Всемирного банка, производство металла должно вырасти на 500%, чтобы были достигнуты цели, сформулированные в соглашениях по климату.

В качестве примера можно привести цену на карбонат лития (по прогнозам, его потребление в Европе увеличится на 500% до 2050 года). Всего за год она скакнула с 16 000 до 75 000 долларов за тонну на ожиданиях роста рынка электромобилей (EV), объём которого уже в 2024 году должен составить 13,6 млн авто с «нулевым» выхлопом против сегодняшних 6,9 млн.

Скоро бензин для европейцев станет одним из предметов роскоши.

С учётом этих обстоятельств не приходится удивляться тому, что запасы металлов на Лондонской бирже (LME) продолжают оставаться на критически низком уровне. Несмотря на общий рост запасов (официальных + неофициальных) в апреле, впервые отмеченный с февраля 2021-го, за первые четыре месяца текущего года их объём на LME сократился на 479 000 т.

Однако стоит подчеркнуть, что запасы металлов всё больше концентрируются в Азии. В первую очередь это относится к алюминию, существенный рост неофициальных запасов которого (и в Сингапуре и Малайзии в том числе) в апреле способствовал некоторой стабилизации на LME. Однако ситуация остаётся критической в Европе, где запасы алюминия не достигают и 20 000 т, а также в США, где за полтора года они снизились до 22 339 т.

Поэтому оказался вполне ожидаем тревожный прогноз Bank of America, согласно которому чрезвычайно малый объём запасов алюминия на LME способен вызвать сквиз, наподобие того, что произошел в марте 2022 года на рынке никеля.

Тогда всего за две биржевых сессии цены на этот металл взлетели с 26 000 до более 100 000 долларов за тонну, прежде чем вернулись к уровню до начала российской военной операции в Украине. Риск сквиза становится тем более вероятным, что запасы алюминия на LME постоянно сокращаются и могут обнулиться к октябрю, предупреждает Bank of America.

Bank of America выступил с пугающим прогнозом относительно цен на алюминий.

Ресурсы в руках Китая

Ситуация с алюминием не является чем-то исключительным. Неофициальные запасы цинка в США почти обнулились, тогда как в Европе, где то же самое произошло в сентябре 2021 года, они так и не восстановились.

Перемещение запасов металлов в Азию наблюдается с начала пандемии в результате возросшего спроса со стороны Китая. По оценкам банка JPMorgan, общий объём запасов коммодитиз (металлы, сельскохозяйственная продукция) в мире без учёта Китая снизился в мае 2022 года до уровня, обеспечивающего потребление в течение всего 51 дня. С учётом накопленного в КНР этот срок увеличивается до 64,4 дня.

И несмотря на то, что в последние месяцы наблюдается некоторый разворот потоков металлов от Азии к Западу, Китай продолжает полностью контролировать ситуацию, располагая 93% мировых запасов меди и 74% запасов алюминия.

Китай практически полностью контролирует ситуацию на мировом рынке металлургии.

Такое накопление ресурсов вполне вписывается в курс на усиление изоляции страны, что также проявляется в ужесточении мер, регулирующих ситуацию в сфере недвижимости и технологий, и введении весной этого года серии локдаунов из-за пандемии COVID.

Существует риск того, что Китай, решая свои геостратегические задачи, будет использовать сырьё для оказания давления на Запад по примеру того, как сегодня действует Москва на газовом рынке.

Китай не только контролирует значительные объёмы запасов металлов, но и занял доминирующее положение в сфере их обработки. Достаточно ограниченное присутствие непосредственно в секторе горнодобычи, где у Поднебесной сильны позиции лишь в отношении руд РЗМ, графита и в меньшей степени лития (18% мировой добычи против 26,5% у Чили и 48% у Австралии), КНР совместно с Россией компенсировала активной коммерческой деятельностью в Африке, а также развитием металлообработки и применяемых в отрасли «зелёных» технологий.

Пекин является практически монополистом и в производстве электролизных установок, необходимых для получения водорода экологичными методами, и к тому же контролирует более 35% рынка батарей для EV.

Стоит упомянуть и о том, что КНР для поддержки сектора EV использует систему, предусматривающую замену их батарей на специализированных пунктах вместо куда более длительной по времени зарядки. Благодаря такому подходу китайские автомобильные компании могут выбить с рынка конкурентов, в частности европейских.

К этому стоит отнестись со всей внимательностью, поскольку экономика стран ЕС уже испытывает серьёзные проблемы из-за ситуации, сложившейся на рынке энергоносителей.

35% батарей для электромобилей делается в Поднебесной.

Ключевая роль Латинской Америки

Попытка решения амбициозных задач на климатическом направлении без опоры на независимую от Пекина систему поставок РЗМ и другого критически важного сырья способна не только нанести ущерб экономике, но и создать проблемы стратегического характера. Действительно, Европа рискует попасть в ещё более опасную зависимость от Китая, чем сегодня в отношении поставок энергоносителей из России.

Дополнительную угрозу для выстраивания надёжной системы обеспечения необходимыми металлами представляют политические процессы в странах Латинской Америки. Здесь имеются богатые месторождения стратегически важного сырья, но в продолжающем беднеть регионе к власти приходят популистские партии.

Так, в Мексике Андрес Мануэль Лопес Обрадор на референдуме 11 апреля 2022 года подтвердил свои полномочия президента республики (несмотря на низкую явку населения).

В Мексике Андрес Мануэль Лопес Обрадор запретил сдавать в концессию иностранцам месторождения лития в стране.

После этого одним из первых действий правительства стал пересмотр закона, регулирующего сферу горнодобычи. Отныне вводится запрет на сдачу в концессию частным компаниям месторождений лития, что по сути является шагом к национализации минеральных ресурсов. Между тем, Мексика с долей в 21% занимает первое место в мире по добыче серебра.

Кроме того, страна входит в число лидеров по добыче флюорита (15%), идёт на третьем месте по добыче висмута (7%) и волластонита (8% без учёта доли США), на пятом по добыче кадмия (6% без учёта доли США) и на шестом по добыче цинка (5%).

В Боливии власть с октября 2020 года находится в руках социалиста Луиса Арсе, преемника экс-президента Эво Моралеса. Страна, помимо того, что располагает самыми большими в Южной Америке запасами лития, входит в число мировых лидеров по добыче олова (6%) и серебра (5%).

Сильны позиции Боливии и в сфере добычи сурьмы (запасы этого минерала там оцениваются в 21% от мировых или в 310 000 т), мышьяка, улексита, свинца, вольфрама и цинка. В стране имеются месторождения и других полезных ископаемых: барита, висмута, бентонита, борной кислоты, цемента, меди, нефти, золота, гипса, каменной соли и тантала.

В Латинской Америке собираются ужесточить контроль над добычей полезных ископаемых.

В клуб крупных поставщиков лития вскоре может войти и Перу, где недавно обнаружено месторождение, запасы руды в котором оцениваются в 4,7 млн т. Впрочем, уже сегодня страна занимает второе место в мире по добыче серебра (16%), а также меди и цинка (по 12%), третье место по добыче свинца (7%) и четвёртое по добыче молибдена (9%) и олова (6%).

Но и в этой стране Латинской Америки политическая ситуация нестабильна. Социалист Педро Кастильо, избранный президентом в июне 2021 года, уже дважды находился под угрозой импичмента, обвинялся в коррупции и четырежды сменил премьер-министра.

В Перу все нестабильно, и это тоже пугает европейцев. Их вообще многое сейчас пугает.

А что же Европа?

Европа тоже не обделена металлами. Что касается разработок лития, который используется для производства высокотехнологичных батарей смартфонов и EV, а также магнитов для ветрогенераторов, то в настоящее время рассматриваются десять проектов: три в Португалии, по два в Германии и Испании, а оставшиеся в Чехии, Финляндии и Австрии.

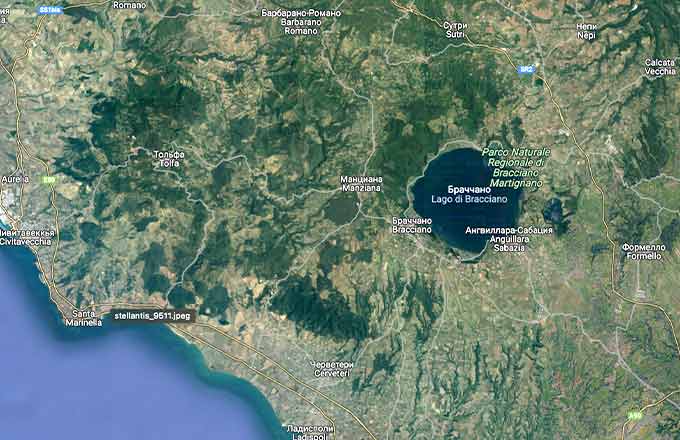

В Италии, как сообщает издание Il Sole 24 Ore, австралийская компания Altamin и немецкая Vulcan обратились к властям региона Лацио за разрешением на разработку месторождений лития рядом с вулканическим озером Браччано.

Первая компания намерена взять в концессию территории площадью 1200 и 2000 га рядом с местечками Кампиньяно и Галериа, а вторая, подписавшая соглашение о поставках с автомобильным концерном Stellantis, уже получила в своё хозяйственное ведение участок рядом с Чезано.

Это вулканическое озеро Браччано. Итальянцы собираются здесь добывать литий.

Месторождения были открыты ещё в 1970-е компаниями Eni и Enel, которые вели буровые работы в поисках подземных вод под высоким давлением для нужд гидроэнергетики.

Тогда в пробах водяного пара из скважин обнаружили очень большое содержание лития, от 350 до 380 мг/л. Однако в то время литий не использовался в промышленных масштабах, и более чем 800 пробуренных скважин закрыли.

Сегодня пришло время вспомнить о найденном сокровище. Так называемый «рассол», геотермальная жидкость с высоким содержанием лития, может сыграть ключевую роль в реализации планов по созданию «зелёной» энергетики.

Возможно, в недрах Италии скрываются и другие месторождения стратегически важных металлов. Именно поэтому необходимо активизировать геологоразведочные работы.